Comercio tercerizado: Una fuente de debilidad comercial después de la crisis.

Por: Csilla Lakatos y Franziska Ohnsorge*

El crecimiento del comercio se ha ralentizado considerablemente desde la crisis mundial. Utilizando un conjunto de datos único sobre el comercio de EE.UU., esta columna argumenta que el comercio tercerizado entre empresas no afiliadas, a diferencia del comercio intraempresarial entre empresas vinculadas por el control o la propiedad, explica de manera inequívoca la desaceleración general del comercio después de la crisis.

El crecimiento del volumen del comercio mundial alcanzó un mínimo después de la crisis del 2,4% en 2016, muy por debajo de la media anterior a la crisis del 7,6%. Factores cíclicos, como la debilidad de la demanda mundial, los bajos precios de los productos básicos y la ralentización del crecimiento en China, han contribuido a la desaceleración del comercio. Además, los factores estructurales han reducido la capacidad de respuesta del mercado a la expansión de la producción mundial (Aslam et al. 2017, Constantinescu et al. 2016, Hoekman 2015, FMI 2016, Banco Mundial 2016).

La maduración de las cadenas de valor mundiales es uno de los factores estructurales clave que han contribuido a la reciente desaceleración del comercio. Las cadenas de valor globales a menudo implican numerosas operaciones transfronterizas, realizadas ya sea dentro de una misma empresa (es decir, entre empresas relacionadas a través de la propiedad o el control) o entre empresas no afiliadas o "tercerizadas". La decisión de una empresa entre transacciones tercerizadas o intraempresa tiene sus raíces en la motivación subyacente para la integración vertical y la inversión extranjera directa. Las empresas optan por internalizar las transacciones si el coste de realizarlas a través del mercado es superior a los costes internos. En particular, la aplicación de los contratos impone costos cuando los contratos están incompletos (Grossman y Hart 1986). Cuando los contratos están incompletos y su cumplimiento es costoso, las empresas pueden preferir la integración vertical y la propiedad interna de los activos (Hart y Moore 1990, Antras 2015).

Basándonos en los resultados de nuestro reciente estudio de un conjunto de datos único del comercio de EE.UU. (Lakatos y Ohnsorge 2017), en esta columna documentamos que el comercio tercerizado fue la causa desproporcionada de la desaceleración general del comercio de EE.UU. después de la crisis. Específicamente, los efectos de composición combinados con una mayor renta y una mayor elasticidad del tipo de cambio real del comercio tercerizado contribuyeron al fuerte crecimiento anterior a la crisis y a la pronunciada desaceleración posterior a la crisis del comercio tercerizado en comparación con el comercio intraempresarial.

En primer lugar, el comercio tercerizado depende en mayor medida que el comercio intraempresarial de sectores con un rápido crecimiento previo a la crisis que impulsó el comercio tercerizado antes de la crisis, pero que han languidecido después de la crisis. En segundo lugar, el comercio tercerizado también se concentra más en los mercados emergentes y en las economías en desarrollo, donde el crecimiento de la producción se ha ralentizado considerablemente desde las elevadas tasas anteriores a la crisis. Por último, estos efectos de composición se vieron agravados por una mayor elasticidad del comercio tercerizado a la demanda y a los movimientos del tipo de cambio real en comparación con el comercio intraempresarial. Los resultados sugieren que la elasticidad de las exportaciones tercerizadas es aproximadamente una quinta parte superior, mientras que la elasticidad del tipo real de cambio de las exportaciones tercerizadas es una décima parte más pronunciada que la de las exportaciones intraempresariales.

La evolución del comercio tercerizado y del comercio intraempresarial desde la crisis

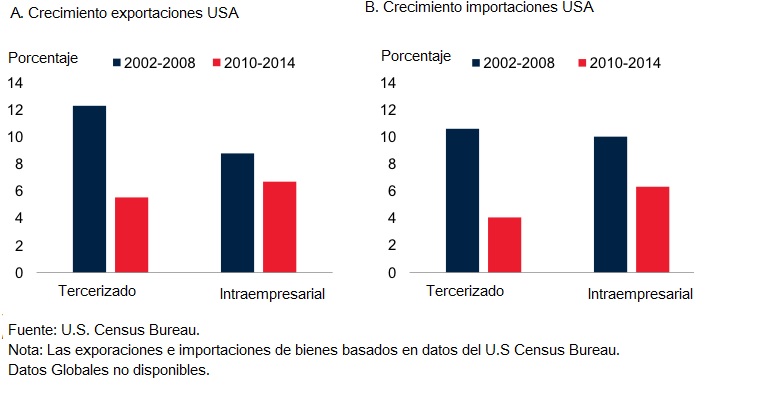

Los datos comerciales de la Oficina del Censo de los EE.UU. muestran que el comercio tercerizado fue la causa desproporcionada de la desaceleración general del comercio de los EE.UU. después de la crisis. Esto reflejó un promedio más alto antes de la crisis y un repunte más débil después de la crisis en el crecimiento del comercio tercerizado en comparación con el comercio intraempresarial. Durante la propia crisis, los datos de EE.UU. sugieren un colapso comercial de amplia base en el que el comercio intraempresarial y el comercio tercerizado se contrajeron en grados similares. Sin embargo, en 2014, el crecimiento del comercio intraempresarial había vuelto a situarse cerca de la media anterior a la crisis (4,3% de las exportaciones y 5,0% de las importaciones). Por el contrario, el crecimiento del comercio tercerizado se mantuvo significativamente por debajo de la elevada media anterior a la crisis. Su crecimiento se ralentizó hasta una media anual posterior a la crisis del 4,7%, frente al 11,3% de 2002-2008 (Figura 1).

Figura 1. Crecimiento comercial de EE.UU.

Características del comercio tercerizado y del comercio intraempresarial

La importancia del comercio tercerizado

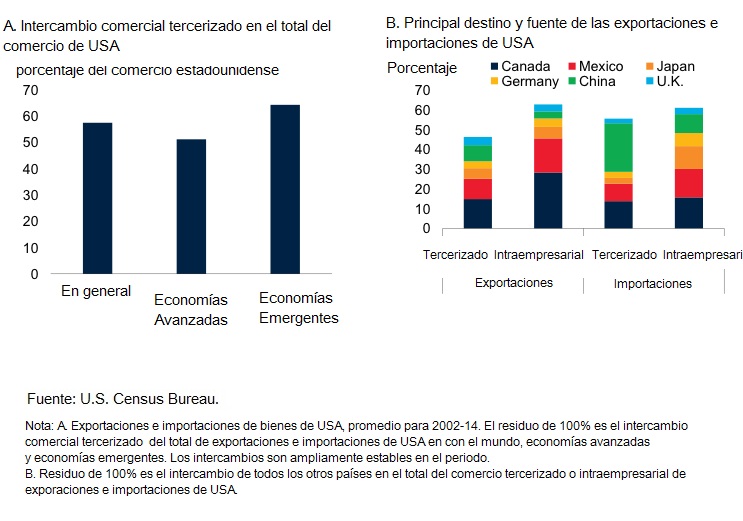

Poco más de la mitad (alrededor del 57%) del comercio total de EE.UU. se realiza en condiciones de tercerización o outsourcing entre empresas no vinculadas. La participación en el comercio tercerizado es mucho menor en el caso de las importaciones de EE.UU. (50%) que en el de las exportaciones (70%), en el del comercio de bienes de capital de EE.UU. (50%) que en el de bienes finales (60%), y en el del comercio de EE.UU. con las economías avanzadas (51%) que con los mercados emergentes y las economías en desarrollo (64%, Figura 2). En general, un mayor ingreso per cápita de un socio comercial se asocia con una menor participación en el comercio tercerizado. La participación del comercio intraempresarial en el comercio total de EE.UU. permaneció estable en términos generales desde 2002 hasta la crisis mundial, pero posteriormente aumentó, especialmente en el caso del comercio de EE.UU. con los mercados emergentes y las economías en desarrollo.

Composición por países del comercio tercerizado y el comercio intraempresarial

La proximidad geográfica y el Tratado de Libre Comercio de América del Norte (TLCAN) favorecen las transacciones intraempresariales con dos de los mayores socios comerciales de Estados Unidos: México y Canadá. Canadá es el principal destino de las exportaciones intraempresariales de Estados Unidos (casi un tercio del total de las exportaciones intraempresariales de Estados Unidos) y de las importaciones, seguido de México (alrededor de una quinta parte del total de las exportaciones intraempresariales de Estados Unidos). Más de la mitad de las importaciones estadounidenses procedentes de sus principales socios comerciales no pertenecientes al TLCAN (con excepción de China e Italia) son también transacciones intraempresariales (Figura 2).

Figura 2. Crecimiento comercial de EE.UU

Factores que contribuyen a la fuerte desaceleración de los intercambios comerciales tercerizados tras la crisis

Efectos de composición

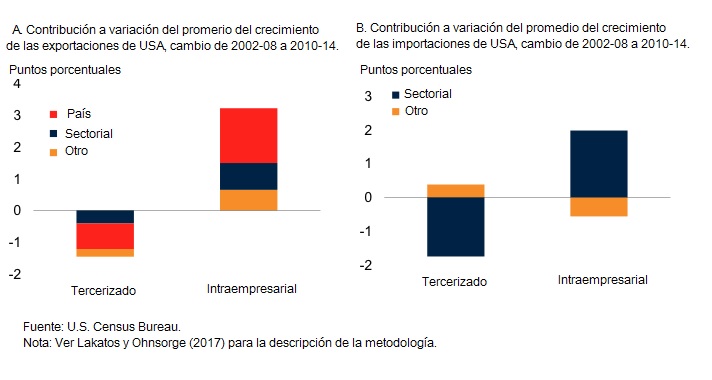

En primer lugar, una mayor proporción de las exportaciones estadounidenses tercerizadas que las exportaciones intraempresariales estadounidenses se destinaron a los mercados emergentes y a las economías en desarrollo, especialmente a las economías BRICS. Así como el rápido crecimiento previo a la crisis en los mercados emergentes y en las economías en desarrollo elevó el crecimiento de las exportaciones tercerizadas, su pronunciada desaceleración del crecimiento posterior a la crisis lo amortiguó (Kose et al. 2016, Huidrom et al. 2016). En segundo lugar, las exportaciones e importaciones tercerizadas incluyen una mayor proporción de sectores que crecieron rápidamente antes de la crisis pero que han tenido dificultades después de la misma (textiles y vestido y maquinaria) o sectores que se beneficiaron del auge de los precios de los productos básicos antes de la crisis (minería, metales y energía). El colapso de los precios de los metales y la energía desde su punto máximo en el primer trimestre de 2011 ha pesado en el comercio (Baffes et al. 2015). Estas diferencias de composición son la principal razón de que el crecimiento del comercio tercerizado sea más lento que la media. Si la composición del comercio tercerizado hubiera sido igual a la de las exportaciones e importaciones medias, el crecimiento de las exportaciones e importaciones tercerizado se habría ralentizado en 1,2 y 1,8 puntos porcentuales menos, respectivamente, entre los períodos anteriores y posteriores a la crisis (Figura 3).

Figura 3. Descomposición de la desaceleración comercial posterior a la crisis

Mayor elasticidad a las variaciones de la demanda y de los tipos de cambio

Las estimaciones econométricas presentadas en nuestro documento sugieren que las exportaciones tercerizadas son más sensibles a los cambios en la demanda y en los tipos de cambio reales que las exportaciones intraempresariales. La elasticidad de ingresos de las exportaciones estadounidenses tercerzadas es significativamente superior (alrededor de una quinta parte) a la de las exportaciones intraempresariales: un aumento de un punto porcentual en el crecimiento del PIB real del país importador se asocia a un aumento de 1,5 puntos porcentuales en las exportaciones tercerizadas, pero sólo un aumento de 1,2 puntos porcentuales en las exportaciones intraempresariales. Del mismo modo, una apreciación del tipo de cambio real de 1 punto porcentual se asocia a un crecimiento inferior de 3,1 puntos porcentuales en las exportaciones tercerizadas, pero sólo un crecimiento inferior de 2,8 puntos porcentuales en las exportaciones intraempresariales.

Otros factores que contribuyen

Las empresas que se dedican a la externalización tienden a ser más pequeñas, menos productivas, menos eficientes en la gestión de inventarios y tienen un acceso más restringido a la financiación que las empresas integradas verticalmente (Corcos et al. 2013). Estas empresas también son menos resistentes a los severos shocks de demanda y financiamiento (Altomonte et al. 2009). La agudización de los riesgos financieros y la incertidumbre política también pueden haber desalentado las transacciones tercerizadas. Estos factores pueden haber acelerado la despedida de las empresas que operaban de forma tercerizada durante la crisis mundial y sus consecuencias.

Nota del autor: Los hallazgos, interpretaciones y conclusiones expresadas en el artículo de la columna son enteramente de los autores. No representan necesariamente los puntos de vista del Banco Mundial, sus Directores Ejecutivos o los países que representan.

---

Referencias:

Altomonte, C y G I Ottaviano (2009), "Resilient to the Crisis? Cadenas de Suministro y Flujos Comerciales Globales". VOXEU.org. 27 de noviembre.

Antras, P (2015), Producción mundial: Firmas, Contratos y Estructura Comercial. Princeton: Princeton University Press.

Aslam A, E Boz, E Cerutti, M Poplawski-Ribeiro y P Topalova (2017), "Global Trade: Conductores detrás de la desaceleración". VOXEU.org. 13 de febrero.

Baffes, J, M A Kose, F Ohnsorge y M Stocker (2015), "The Great Plunge in Oil Prices: Causes, Consequences, and Policy Responses", World Bank Policy Research Note 15/01.

Constantinescu, C, A Mattoo y M Ruta (2016), "Why The Global Trade Slowdown May Matter." VOXEU.org. 25 de mayo.

Corcos, G, D M Irac, G Mion y T Verdier (2013), "The Determinants of Intrafirm Trade: Evidence from French Firms", Review of Economics and Statistics 95 (3): 825-838.

Kose, M A, F Ohnsorge y L S Ye (2016), "Emerging markets at a crossroads" VOXEU.org. 7 de enero.

Grossman, S J y O Hart (1986), "The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration", Journal of Political Economy 94 (4): 691-719.

Hart, O D, y J Moore (1990), "Property Rights and the Nature of the Firm." Journal of Political Economy 98 (6): 1119-58.

Hoekman, B (2015), "Trade and growth - end of an era?". VOXEU.org. 24 de junio de 2015.

Huidrom, R, M A Kose y F Ohnsorge (2016), "Painful Spillovers from Slowing BRICS growth." VOXEU.org. 27 de febrero.

FMI (2016), Perspectivas de la Economía Mundial: Síntomas y remedios de demanda moderada. Washington, DC: Fondo Monetario Internacional.

Lakatos C y F Ohnsorge (2017), "Arm's-Length Trade: Una fuente de debilidad comercial después de la crisis". Policy Research Working Paper 8144, Banco Mundial, Washington, DC.

Banco Mundial (2016), Global Economic Prospects: Spillovers Amid Weak Growth, Washington, DC: Banco Mundial.

Banco Mundial (2017), Perspectivas de la economía mundial: Una recuperación frágil. Washington, DC: Banco Mundial.

* Csilla Lakatos

Economista Senior, Banco Mundial

Franziska Ohnsorge

Lead Economist in the Development Economics (DEC) Vice Presidency, World Bank

Fuente: https://voxeu.org/article/arm-s-length-trade-source-post-crisis-trade-w…